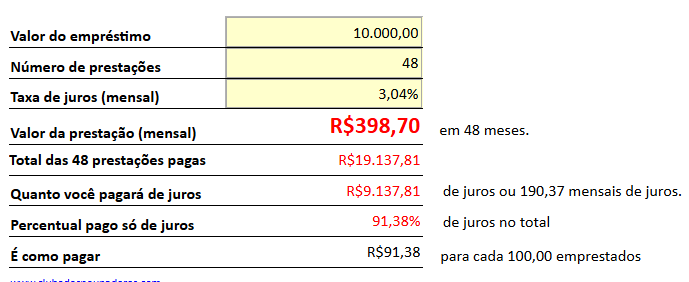

Cá estão algumas simulações do Crédito do Trabalhador, um programa que vai facilitar o endividamento das famílias. Veja um exemplo de simulação de consignado do Crédito do Trabalhador:

A tela supra é do simulador do Crédito do Trabalhador. Veja se isso é realmente vantajoso:

- Uma taxa mensal de 3,04% é equivalente a uma taxa de renda anual de 43,37%.

- No empréstimo, você paga R$ 9.137,60 em juros, o que representa 91,38% do valor inicial (R$ 10.000,00). Isso é um dispêndio saliente.

- É uma vez que permanecer devendo R$ 91,38 para cada R$ 100,00 que você pegou emprestado.

O que aconteceria se o governo motivasse as pessoas a investir o próprio moeda?

Se você poupar R$ 398,70 por mês (o valor da parcela) durante 48 meses em uma emprego com uma taxa de juros conservadora, uma vez que 6% ao ano supra da inflação (0,5% ao mês), você teria R$ 21.545,75 em 48 meses, dos quais R$ 19.137,60 seriam o totalidade investido (R$ 398,70 × 48) e o restante (R$ 2.408,15) seria o proveito com juros.

Verificação:

- Empréstimo: Você paga R$ 19.137,60 (R$ 9.137,60 de juros) para ter R$ 10.000,00 hoje.

- Poupança: Você acumula R$ 21.545,75, gastando o mesmo valor (R$ 19.137,60), e ainda ganha R$ 2.408,15 de juros.

Poupar é mais vantajoso porque, em vez de remunerar R$ 9.137,60 em juros, você ganha R$ 2.408,15 em rendimentos, uma diferença de R$ 11.545,75 a seu obséquio. Aliás, evita o endividamento e o risco de inadimplência.

Cá no Clube dos Poupadores você pode fazer simulações de qualquer tipo de empréstimo usando oriente simulador cá. Veja uma foto do exemplo de simulação que fizemos:

A simulação do governo é feita através do aplicativo Carteira de Trabalho Do dedo.

A verdade sobre os juros compostos:

É muito importante que você conheça o poder dos juros compostos. Veja o que aconteceria se você tivesse a possibilidade de investir R$ 398,70 por mês (mensalidade da primeira simulação que temos neste cláusula) recebendo uma taxa de juros absurdamente elevada uma vez que a de 3,04% ao mês no decurso de 48 meses:

Você pode fazer oriente tipo de simulação de juros compostos com outros valores e taxas visitando cá.

O que é o Crédito do Trabalhador?

É um programa criado pelo Governo Federalista que funciona uma vez que um crédito consignado voltado para trabalhadores do setor privado com carteira assinada (CLT), incluindo empregados rurais, domésticos e assalariados de microempreendedores individuais (MEI). No oração eles dizem que o objetivo é facilitar o chegada a empréstimos com juros mais baixos, usando até 10% do saldo do FGTS (Fundo de Garantia do Tempo de Serviço) e 100% da multa rescisória (40% do saldo em caso de exoneração sem justa motivo) uma vez que garantia.

As simulações do “Crédito do Trabalhador” mostram taxas de 3,04% ao mês ou 43,37%, que é uma taxa muito elevada. Comparativamente, o consignado do INSS tem teto de 1,66% ao mês, e o de servidores públicos fica em torno de 1,8% ao mês.

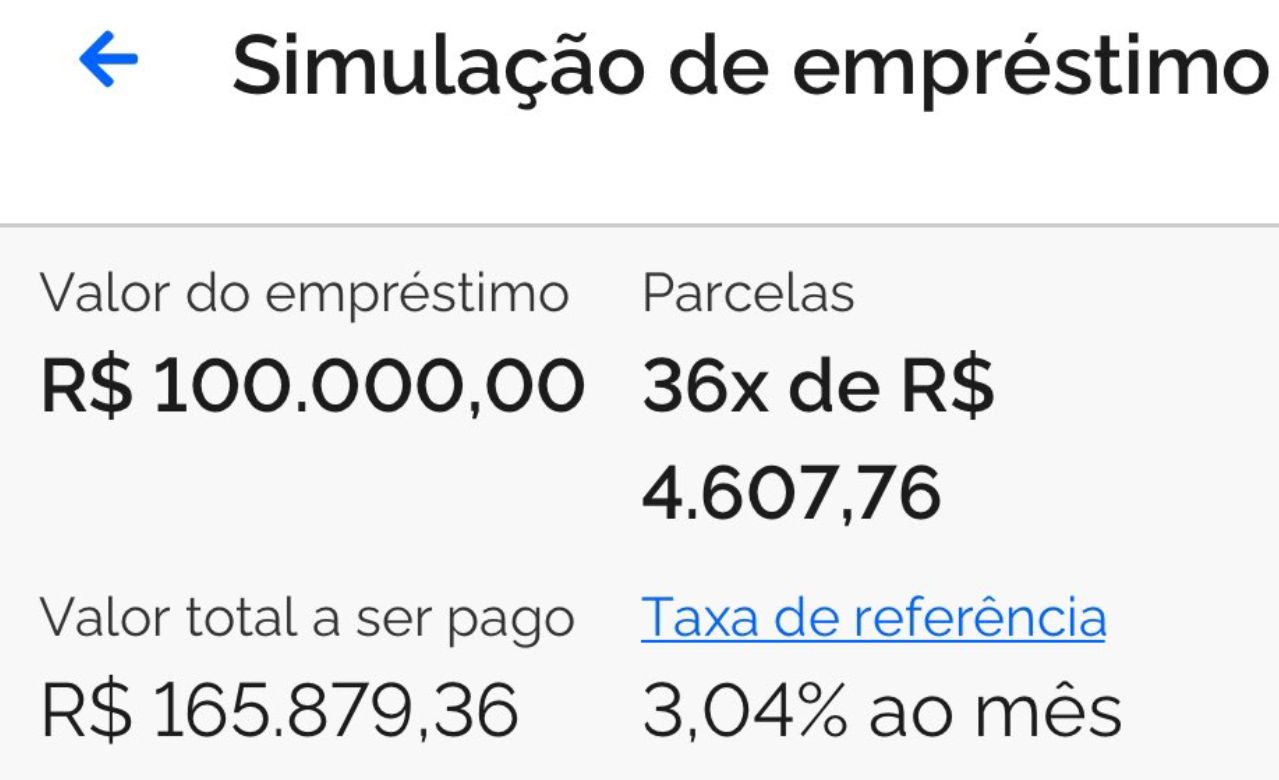

Logo inferior temos outro exemplo de simulação:

Nessa simulação a taxa de 3,04% equivale a 43,37% ao ano que resultará em uma despesa de 65,88% só de juros devidos até o final dos 36 meses.

Fica muito evidente que se trata de um programa que eleva drasticamente o risco de superendividamento, principalmente se os trabalhadores usarem o crédito para consumo súbito sem planejamento. Certamente isso acontecerá, pois o brasílio já vem utilizando o FGTS para comprar até chocolates na páscoa (natividade)

O programa de crédito consignado do trabalhador pode ser uma grande cilada do governo junto com os bancos. Os bancos estimam que, em quatro anos, 19 milhões de trabalhadores possam aderir, movimentando R$ 120 bilhões em empréstimos.

O FGTS é uma apropriação forçada e injusta

O FGTS foi um erro imposto pelo governo a todos os brasileiros em 1966, durante a ditadura militar. Desde logo, todo trabalhador com carteira assinada (CLT) tem 8% do salário bruto depositado mensalmente no fundo pelo empregador, sem opção de recusar fazer secção deste programa. Isso pode ser visto uma vez que uma “tomada forçada” porque o trabalhador não tem controle direto sobre esse moeda, ele não pode optar por recebê-lo uma vez que secção do salário ou investi-lo livremente.

É uma questão lógica: Se o trabalhador não tem escolha, esse mecanismo deveria ser interpretado uma vez que uma perda de autonomia sobre uma parcela da sua renda, o que fere o princípio de liberdade individual sobre os frutos do próprio trabalho.

A rentabilidade do FGTS é baixa e injusta

O FGTS rende 3% ao ano mais a Taxa Referencial (TR), que hoje é próxima de zero. Em 2024, por exemplo, o rendimento foi de murado de 3%, enquanto a inflação (IPCA) fechou em torno de 4,5%. Isso significa que o moeda no FGTS perde valor real ao longo do tempo, ao contrário de outros investimentos uma vez que a poupança (que rende murado de 6% ao ano com Selic a 10,5%) ou Tesouro Direto. Parece muito evidente que isto é uma forma de injustiça, pois o trabalhador é obrigado a “emprestar” seu moeda ao governo a uma taxa inferior da inflação, enquanto poderia usá-lo de forma mais vantajosa. Agora teremos os bancos utilizando o FTGS uma vez que garantia para oferecer empréstimos com taxas muito elevadas.

É uma questão lógica: Se o governo retém esse recurso e o remunera mal, há um prejuízo financeiro imposto ao trabalhador, o que pode ser visto uma vez que uma forma de exploração disfarçada de “recta do trabalhador”.

Repor o FGTS seria mais justo

Se o governo quisesse realmente ajudar o trabalhador, ele simplesmente devolveria o saldo do FGTS (que já é dele por recta) sem condicionar isso a empréstimos ou juros, uma vez que no “Crédito do Trabalhador”. É evidente que usar o FGTS uma vez que garantia para um consignado é uma forma de lucrar (via bancos) com um tanto que já pertence ao trabalhador, em vez de restituí-lo integralmente. Perfazer com o FGTS seria, logo, uma solução justa para varar essa “apropriação forçada” do trabalho das pessoas.

Veja uma vez que isso é lógico: Se o moeda é do trabalhador, devolvê-lo sem custos adicionais ou extinguir o sistema seria uma reparação, enquanto mantê-lo uma vez que garantia beneficia mais os bancos e o governo do que o próprio proprietário do recurso.

Não existe razão lógica para tutorar a existência do FGTS

O princípio de justiça sugere que os frutos do trabalho devem pertencer ao trabalhador. Obrigar alguém a “poupar” sem escolha e com baixa rentabilidade é uma violação desse recta.

A baixa remuneração do FGTS em verificação com alternativas de mercado (ou mesmo com a inflação) implica uma perda real de poder de compra, o que é um argumento sólido para questionar sua legitimidade.

O FGTS surgiu em um contexto dominador, sem consulta aos trabalhadores, o que reforça o indumento de imposição arbitrária.

A verdade que todos escondem de você:

Se o governo realmente se importasse com o bem-estar financeiro da população, ele motivaria as pessoas a poupar o próprio moeda. Tomar o moeda do trabalhador “para protegê-lo dele mesmo” é a justificativa mais cínica que os políticos inventaram no último século. O Estado confisca secção do fruto do trabalho alheio com desculpas paternalistas e depois oferece esse mesmo moeda de volta… com juros.

Só o ato de poupar e investir premiaria o esforço, a disciplina e a responsabilidade. O governo deveria facilitar o chegada ao investimento, não ao endividamento. Mas o Estado faz exatamente o contrário. Por quê?

Porque um povo poupador é um povo livre. E um povo livre não precisa do Estado.

A poupança é o primeiro passo para a independência. Quem tem suplente, não se ajoelha para o patrão, para o banco, nem para político populista e seus amigos.

Esse é o motivo real de o Estado brasílio não ter promovido uma cultura de poupança e investimento consciente. Porque isso destruiria sua principal arma de controle: o temor.

O temor é o instrumento de dominação mais vetusto do mundo. E não há utensílio mais eficiente para fomentar esse temor do que manter o povo ignorante sobre economia.

O Estado prefere cidadãos frágeis, dependentes, consumistas e endividados. Porque gente endividada não protesta. Gente sem suplente não ousa empreender. Gente que vive do crédito vive acorrentada ao sistema que promete refrigério hoje em troca de escravidão amanhã.

Por isso, o governo não devolverá o FGTS de forma simples. Porque isso destruiria a ilusão da “proteção do Estado”.

Quem vive de dívidas, vive de joelhos. A ensino financeira liberta. Mas não espere que o governo ensine isso.

A libertação só virá por meio do conhecimento que o próprio sistema combate. Cada pai que ensina o fruto a poupar, cada família que rejeita a dívida fácil, cada trabalhador que escolhe investir em vez de consumir já está travando essa guerra silenciosa contra os verdadeiros exploradores: políticos e seus amigos.

Quer justiça? Comece exigindo o que é seu. Quer liberdade? Poupe. Invista. Aprenda. Ensine. Rompa com esse ciclo. Porque esperar pelo Estado é o mesmo que incumbir no lobo para proteger o cordeiro.

Gostou deste cláusula? Continue aprendendo em 2 passos:

- Inscreva-se clicando cá e receba um e-mail semanal com os conteúdos inéditos e gratuitos que produzimos.

- Junte-se à nossa comunidade! Participe do nosso grupo no Whatsapp (clique cá) ou Telegram (clique cá) e seja o primeiro a saber sobre novos conteúdos.

Aprenda a fazer seu moeda trabalhar para você com nossos livros sobre investimentos: